Quelle: ©Nürnberger

Wenn Sie durch Krankheit oder Unfall Ihren Beruf oder (noch schlimmer) gar keine Erwerbstätigkeit mehr ausübenden können sieht es meistens schlimm aus. Es gibt zwar die gesetzlichen Versicherungsträger, aber z. B. besteht bei einer Krankheit innerhalb der ersten fünf Berufsjahre überhaupt noch kein gesetzlicher Rentenanspruch. Selbst nach Ablauf der ersten fünf Jahre im Job reicht die staatliche Versorgung nicht aus, um die Einkommenslücke zu schließen. Eine Versicherung gegen diese Risiken betrachten wir als sehr wichtig:

Derzeit wird von den rentenversicherten Angestellten jeder Fünfte von den Arbeitern jeder Dritte vor Erreichen der Altersgrenze berufs- oder erwerbsunfähig.

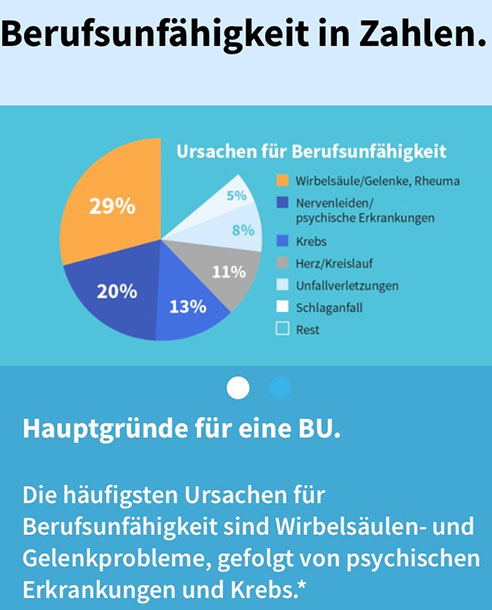

In einer Untersuchung haben die Versicherer die Ursachen einer Berufsunfähigkeit ermittelt.

Demnach ist die Schädigung des Bewegungsapparats mit über 30% die häufigste Ursache, es folgen psychische Erkrankungen mit 25%, danach Erkrankungen des Herz- und Kreislaufsystems. Tendenz steigend.

Unfälle machten lediglich 15% aller Fälle von Berufsunfähigkeit aus – ein Beleg dafür, dass eine Unfallversicherung allein in den meisten Fällen keinen ausreichenden Schutz bietet.

Die richtige Absicherung im Falle der Berufsunfähigkeit ist abhängig von Ihrer persönlichen Lebenssituation, Ihrem Beruf und Ihrem Gesundheitszustand, darüber hinaus von möglichen Verbindlichkeiten. Wichtig ist auch, daß sie bei der Wahl einer Versicherung darauf achten, daß nur Anbieter in Betracht gezogen werden, die auf die sogenannte Verweisungsklausel verzichten. Diese Klausel würde – angelehnt an die Regelung der gesetzliche Rentenversicherung – vor einer Leistungsanerkennung qualifikationsfremde Tätigkeiten von Ihnen verlangen.

Bei der Beratung ist es notwendig, daß Ihre persönliche finanzielle wie auch berufliche Lebenssituation sowie Ihre vorhandenen Versicherungen ausführlich berücksichtigt werden.

Alle Arbeitnehmer, Selbständige und Freiberufler, Beamte, Hausfrauen, Studenten, Praktikanten und Schüler in einer Aus- bzw. Weiterbildung sollten über den Abschluß einer Berufsunfähigkeitsversicherung nachdenken.

Arbeitnehmer sind für den Fall der Berufsunfähigkeit über die gesetzliche Rentenversicherung abgesichert. Zu beachten ist jedoch, daß die Berufsunfähigkeit aus der gesetzlichen Rentenversicherung für Versicherte unter 40 Jahren gar nicht oder für Versicherte über 40 Jahren nur unzureichend abgesichert ist.

Nur noch für Versicherte, die vor dem 02.01.1961 geboren sind, gilt die Definition der Rente wegen Berufsunfähigkeit. Aber auch sie erhalten nur eine halbe Erwerbsminderungsrente, wenn sie ihren bisherigen Beruf weniger als 6 Stunden täglich ausüben können.

Gesetzliche Absicherung für einen 30-Jährigen laut BMF-Schätzformel

| Brutto- einkommen monatlich |

Netto- einkommen monatlich (ca.)* |

Halbe Erwerbs- minderungs- rente** |

Volle Erwerbs- minderungs- rente** |

|---|---|---|---|

| 1.500 | 1.190 | ca. 273 | ca. 546 |

| 2.000 | 1.550 | ca. 342 | ca. 684 |

| 2.500 | 1.850 | ca. 417 | ca. 834 |

| 3.000 | 2.120 | ca. 480 | ca. 960 |

Alle Angaben in Euro, Stand 01.07.2011

* Angenommen: Lohnsteuerklasse 3, inklusive Solidaritätszuschlag, keine Kinderfreibeträge oder sonstige Einkünfte. Der Betrag zur Krankenversicherung beträgt 14,9%. Kirchensteuer 15,5%.

** Jeweils Brutto-Beträge vor Steuern und Krankenversicherung

Auszubildende, Schüler und Berufsanfänger erhalten gar keine Leistungen, wenn sie die Wartezeit von fünf Jahren nicht erfüllt haben oder in den letzten 2 Jahren vor Eintritt der Erwerbsminderung nicht mindestens 1 Jahr lang Pflichtbeiträge gezahlt haben.

Ist die Wartezeit erfüllt, ist Maßstab für die Festellung des Leistungsvermögens die Erwerbsfähigkeit des Versicherten in jeder nur denkbaren Tätigkeit, die es auf dem Arbeitsmarkt gibt.

Freiberufler sind meistens in den berufsständischen Versorgungswerken versichert, die bereits Leistungen bei Berufsunfähigkeit beinhalten können. Diese Leistungen sind meistens höher als die der gesetzlichen Rentenversicherung, aber oftmals auch nicht ausreichend.

Selbständige sind meistens nicht in der gesetzlichen Rentenversicherung versichert. Selbständige Handwerksmeister können nach Einzahlung der 216 Pflichtbeiträge in die gesetzliche Rentenversicherung wählen, ob sie darin verbleiben möchten oder ein Wechsel Vorteile bringt. Alle Selbständigen müssen genau überprüfen, ob sie für eine Berufsunfähigkeit abgesichert sind.

Beamte haben oft erst nach Jahrzehnten im Dienst einen Anspruch auf ausreichende Versorgung bei Berufsunfähigkeit. Bis dahin wäre die Versorgung durch Land, Bund oder Kommune gleichfalls nicht ausreichend.

Hausfrauen bzw. Hausmänner haben normalerweise gar keinen Anspruch auf Leistungen aus der gesetzlichen Rentenversicherung. Da jedoch die Arbeit im Haushalt in der Zwischenzeit als vollwertige Tätigkeit gewertet wird, können sich auch Hausfrauen für den Fall einer eingetretenen Berufsunfähigkeit absichern.

Eine zusätzliche Absicherung ist also in den meisten Fällen zu empfehlen, wenn der Verlust des Lebensstandards und der Lebensqualität bei einer Berufsunfähigkeit nicht verloren gehen soll.

Ihren Anspruch auf Berufsunfähigkeitsrente aus der gesetzlichen Rentenversicherung können Sie bei Ihrem Rentenversicherungsträger durch den sogenannten Versicherungsverlauf erfragen (Tip: Ein entsprechendes Anschreiben finden Sie unter “Kunden-Service” zum Download).

Eine Berufsunfähigkeit wird in den Versicherungsbedingungen der jeweiligen Versicherungsgesellschaft definiert und wird von den einzelnen Gesellschaften auch unterschiedlich formuliert.

Als Orientierung kann man jedoch sagen, daß eine Berufsunfähigkeit aufgrund Krankheit oder Unfall vorliegt, wenn der einst ausgeübte Beruf zu einem bestimmten Prozentsatz nicht mehr ausgeübt werden kann. Sehr häufig wird dies mit “zu mindestens 50%” definiert. Einige Verträge bieten auch Staffelungen ab 25% für eine Teil-Leistung und ab 75% für eine volle Leistung an.

Ganz wichtig ist, daß durch die Versicherung Schutz bis zum Ende des Arbeitslebens gewährleistet ist – so daß die Altersrente lückenlos folgen kann.

Die Berufsunfähigkeits-Versicherung sollte also die Zeit bis zum 60. – besser noch bis zum 65., bzw. 67. -Lebensjahr abdecken. Die Versicherungsgesellschaften leisten dies aber nicht für alle Berufsgruppen.

Beim Abschluss einer Berufsunfähigkeitsversicherung darf nicht nur nach dem Preis-Leistungs-Verhältnis (wieviel Rente gibt es später für die heutige Beitragshöhe) geschaut werden. Geachtet werden sollte vor allem auf günstige Versicherungsbedingungen.

Beispiele:

- 6-Monats-Prognose: Die Versicherung zahlt auch dann, wenn der Arzt die Berufsunfähigkeit zunächst nur für 6 Monate diagnostiziert. Viele Versicherungen zahlen nämlich nur bei voraussichtlich dauerhafter Berufsunfähigkeit.

- Rückwirkende Zahlung: Die Versicherung zahlt ab dem ersten Berufsunfähigkeitstag und nicht erst, wenn diese gemeldet wird.

- Arztanordnungsklausel: Diese sollte nicht im Vertrag stehen, denn dann wird die Rente auch gezahlt, wenn sich der Kunde nicht an die ärztlichen Anordnungen hält und zum Beispiel eine Operation ablehnt.

- Weltweiter Versicherungsschutz: Ist der Versicherungsnehmer im Ausland berufstätig, hat dort seinen Wohnsitz und wird berufsunfähig, zahlt die Versicherung, die diese Klausel enthält, ebenfalls.

- Verweisungsklausel: Mit der Verweisungsklausel kann die Versicherungsgesellschaft verlangen, dass der Versicherte eine Arbeit Job ausübt, den er noch ausüben kann und zum Beispiel als Pförtner arbeitet. In diesem Fall bekäme er kein Geld von der Versicherung.

Eine Berufsunfähigkeitsversicherung sollte auf jeden Fall mindestens die Lücke schliessen, die zwischen dem derzeitigen Nettoeinkommen und eventuellen Ansprüchen aus Versicherungen wie z. B. gesetzliche Rentenversicherung liegt.

Sie sollten die Versicherungsgesellschaft so ausführlich wie möglich über Ihren Beruf informieren. Vermeiden Sie globale Beschreibungen, wie z.B. kaufmännischer Angestellter, sondern geben Sie eine Jobdefinition an. Auch die Gesundheitsfragen sollten Sie so genau wie möglich beantworten, denn Sie haben Sie eine vorvertragliche Anzeigepflicht, bei denen Sie Vorerkrankungen wahrheitsgetreu angeben müssen.

Ein fairer Vertrag fragt aber nur einen überschaubaren Zeitraum nach Krankheiten ab, zum Beispiel die letzten drei bis fünf Jahre. Alles ist wichtig, wonach im Vertrag gefragt wird. Lassen Sie bitte nichts aus ! Zur Erinnerung an lange zurückliegende Erkrankungen können Sie bei Ihrer Krankenkasse eine “Krankheitsbescheinigung” anfordern. Für die vergangenen 10 bis 15 Jahre kann eine Krankenkasse auflisten, aufgrund welcher Diagnosen Sie arbeitsunfähig waren. Machen Sie gegenüber der Versicherung alle Angaben nur schriftlich ! Denn wenn es darauf ankommt, muss der Kunde beweisen können, was er angegeben hat. Sollten Sie diese Anzeigepflicht verletzen, kann sich der Versicherer der Leistung entziehen.

Bei Eintreten des Versicherungsfalls ist es wichtig, daß Sie die beschriebenen “Obliegenheiten” nicht verletzt haben. Melden Sie uns jede Berufsunfähigkeit, die voraussichtlich eine Leistungspflicht herbeiführt, unverzüglich. Am einfachsten nutzen Sie hierfür die Online-Meldung über das Schadenformular.

Die Berufsunfähigkeitsversicherung leistet, wenn die voraussichtliche Berufsunfähigkeit mehr als 6 Monate besteht. Wenn der Leistungsanspruch verspätet geltend gemacht wird, wird rückwirkend ab Beginn der Berufsunfähigkeit geleistet.

Eine Kündigung des Gesamtvertrages, eine Teilkündigung oder auch eine Beitragsfreistellung ist während der Laufzeit unter Berücksichtigung der entsprechenden Fristen jederzeit möglich.

Der Versicherer leistet eine Rente bis zum vereinbarten Endalter

(max. Schlussalter 67)